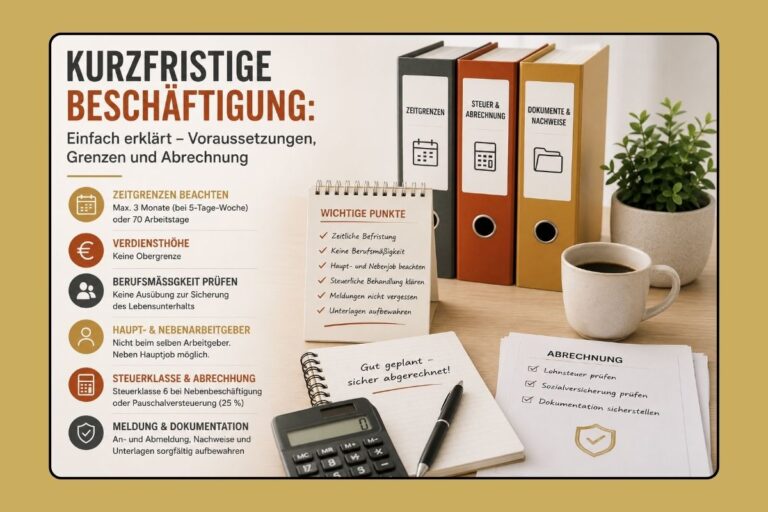

Was ist eine kurzfristige Beschäftigung?

Neben dem bekannten Minijob gibt es eine weitere Beschäftigungsform, die für Arbeitgeber interessant sein kann: die kurzfristige Beschäftigung.

Der wesentliche Unterschied:

Bei einer kurzfristigen Beschäftigung steht nicht die Höhe des Verdienstes im Vordergrund, sondern die zeitliche Begrenzung der Tätigkeit.

Gerade in Branchen mit saisonalen Auftragsspitzen oder vorübergehendem Personalbedarf wird diese Beschäftigungsform häufig genutzt.

Ob eine kurzfristige Beschäftigung sozialversicherungsfrei bleibt, hängt von verschiedenen gesetzlichen Voraussetzungen ab.

Wann liegt eine kurzfristige Beschäftigung vor?

Eine kurzfristige Beschäftigung kann unter bestimmten Voraussetzungen sozialversicherungsfrei sein.

Voraussetzung ist insbesondere, dass die Beschäftigung von Anfang an zeitlich begrenzt vereinbart wird.

Aktuell gilt:

Eine kurzfristige Beschäftigung darf im Laufe eines Kalenderjahres grundsätzlich nicht länger als 3 Monate oder 70 Arbeitstage dauern.

Mehrere kurzfristige Beschäftigungen innerhalb eines Kalenderjahres werden zusammengerechnet.

Entscheidend ist, dass die Beschäftigung bereits bei Beginn zeitlich befristet vereinbart wird.

Werden die zulässigen Zeitgrenzen überschritten, liegt in der Regel keine kurzfristige Beschäftigung mehr vor.

Die Verdiensthöhe spielt grundsätzlich keine Rolle

Anders als beim Minijob existiert bei der kurzfristigen Beschäftigung keine monatliche Verdienstgrenze.

Das bedeutet:

► 500 Euro monatlich können zulässig sein

► 2.000 Euro monatlich können ebenfalls zulässig sein

► auch höhere Verdienste sind grundsätzlich möglich

Vorausgesetzt, die zeitlichen Grenzen werden eingehalten und die weiteren Voraussetzungen liegen vor.

Was bedeutet Berufsmäßigkeit?

Eine kurzfristige Beschäftigung darf nicht berufsmäßig ausgeübt werden.

Die Prüfung der Berufsmäßigkeit gehört zu den wichtigsten Voraussetzungen für die sozialversicherungsrechtliche Beurteilung.

Dabei wird vereinfacht geprüft, ob die kurzfristige Beschäftigung für die betreffende Person von wirtschaftlich wesentlicher Bedeutung ist und zur Sicherung des Lebensunterhalts dient.

Besonders relevant ist die Berufsmäßigkeitsprüfung beispielsweise bei:

► Arbeitsuchenden

► Personen zwischen zwei Beschäftigungen

► Arbeitnehmern in längeren unbezahlten Freistellungen

► Personen ohne anderweitige Absicherung

Besteht bereits eine sozialversicherungspflichtige Hauptbeschäftigung bei einem anderen Arbeitgeber, spricht dies in der Regel gegen eine Berufsmäßigkeit. Der Lebensunterhalt wird dann bereits durch die Haupttätigkeit gesichert und die kurzfristige Beschäftigung wird meist als Nebentätigkeit beurteilt.

Dennoch sollten die individuellen Verhältnisse stets geprüft und nachvollziehbar dokumentiert werden.

Wichtig:

Verdient die kurzfristig beschäftigte Person mehr als die jeweils geltende Geringfügigkeitsgrenze, muss zusätzlich geprüft werden, ob die Beschäftigung berufsmäßig ausgeübt wird.

Auch wenn bereits eine Hauptbeschäftigung besteht, sollte die Berufsmäßigkeit dokumentiert und nachvollziehbar geprüft werden.

Da die Beurteilung im Einzelfall teilweise komplex sein kann, behandeln wir dieses Thema ausführlich in unserem Beitrag:

Berufsmäßigkeit bei kurzfristigen Beschäftigungen: Wann Sozialversicherungspflicht entsteht

Kurzfristige Beschäftigung beim Hauptarbeitgeber möglich?

Viele Arbeitgeber fragen sich, ob ein eigener Arbeitnehmer zusätzlich kurzfristig beschäftigt werden kann.

Die Antwort lautet in den meisten Fällen:

► Nein.

Eine kurzfristige Beschäftigung kann grundsätzlich nicht neben einer bereits bestehenden sozialversicherungspflichtigen Beschäftigung beim selben Arbeitgeber geführt werden.

In der Regel werden beide Beschäftigungen sozialversicherungsrechtlich zusammen betrachtet. Zusätzliche Arbeitszeiten werden daher meist der bestehenden Beschäftigung zugerechnet und unterliegen der regulären Sozialversicherungspflicht.

Kurzfristige Beschäftigung neben einem Hauptarbeitgeber

Anders sieht es aus, wenn die kurzfristige Beschäftigung bei einem anderen Arbeitgeber ausgeübt wird.

Beispiel:

► Arbeitnehmer arbeitet Vollzeit bei Arbeitgeber A

► zusätzlich kurzfristige Beschäftigung bei Arbeitgeber B

Unter bestimmten Voraussetzungen kann die kurzfristige Beschäftigung sozialversicherungsfrei bleiben.

Wichtig ist jedoch, dass die zeitlichen Grenzen eingehalten werden und keine Berufsmäßigkeit vorliegt.

Welche Steuerklasse gilt bei kurzfristigen Beschäftigungen?

Bei kurzfristigen Beschäftigungen herrscht häufig Unsicherheit, weil Arbeitgeber davon ausgehen, dass es automatisch eine bestimmte Steuerklasse gibt. Tatsächlich hängt die Besteuerung davon ab, wie die Beschäftigung abgerechnet wird.

Individuelle Besteuerung über ELStAM

Wird die kurzfristige Beschäftigung über die elektronischen Lohnsteuerabzugsmerkmale (ELStAM) abgerechnet, gelten die persönlichen Steuermerkmale des Arbeitnehmers.

Dabei ist entscheidend, ob bereits ein anderes Beschäftigungsverhältnis besteht.

Beispiele:

► Die kurzfristige Beschäftigung ist die einzige Beschäftigung des Arbeitnehmers. Dann wird die reguläre Steuerklasse des Arbeitnehmers verwendet (z. B. Steuerklasse 1, 2, 3, 4 oder 5).

► Der Arbeitnehmer hat bereits einen Hauptarbeitgeber und die kurzfristige Beschäftigung wird als weiteres Beschäftigungsverhältnis abgerechnet. Dann wird die kurzfristige Beschäftigung in der Regel über Steuerklasse 6 versteuert.

Warum kommt häufig Steuerklasse 6 zum Einsatz?

Viele kurzfristig Beschäftigte haben bereits einen Hauptarbeitgeber. Da die persönliche Steuerklasse bereits beim ersten Arbeitsverhältnis genutzt wird, muss das weitere Beschäftigungsverhältnis über Steuerklasse 6 abgerechnet werden.

Für Arbeitnehmer wirkt dies oft zunächst nachteilig, weil:

► höhere Lohnsteuerabzüge entstehen können

► auf der Abrechnung deutlich weniger Netto ausgezahlt wird

Wichtig zu wissen:

Die Steuerklasse bestimmt nicht die endgültige Steuerbelastung. Zu viel gezahlte Lohnsteuer kann im Rahmen der Einkommensteuererklärung häufig wieder erstattet werden.

Beispiel aus der Praxis

Ein Arbeitnehmer arbeitet bereits in Vollzeit bei Arbeitgeber A und wird dort über Steuerklasse 1 abgerechnet.

Zusätzlich übernimmt er für zwei Monate eine kurzfristige Beschäftigung bei Arbeitgeber B.

Da die Steuerklasse 1 bereits beim Hauptarbeitgeber genutzt wird, muss Arbeitgeber B die Beschäftigung in der Regel über Steuerklasse 6 abrechnen, sofern keine zulässige Pauschalversteuerung erfolgt.

Der Arbeitnehmer erhält dadurch zunächst eine geringere Nettoauszahlung. Über die Einkommensteuererklärung kann jedoch eine Korrektur erfolgen, wenn insgesamt zu viel Lohnsteuer einbehalten wurde.

Alternative: Pauschalversteuerung

Unter bestimmten Voraussetzungen kann der Arbeitgeber die kurzfristige Beschäftigung auch pauschal mit 25 % versteuern.

In diesem Fall spielt die Steuerklasse des Arbeitnehmers keine Rolle, da die Besteuerung nicht über die persönlichen ELStAM-Daten erfolgt.

Die Pauschalversteuerung ist jedoch nur möglich, wenn die gesetzlichen Voraussetzungen erfüllt sind. Dazu gehört unter anderem, dass die Beschäftigung nur gelegentlich ausgeübt wird und die gesetzlich festgelegten Grenzen für Arbeitsentgelt und Beschäftigungsdauer eingehalten werden.

Ob die Pauschalversteuerung zulässig und sinnvoll ist, sollte im Einzelfall geprüft werden.

Welche Meldungen müssen Arbeitgeber durchführen?

Auch kurzfristig Beschäftigte müssen ordnungsgemäß gemeldet werden.

Dazu gehören insbesondere:

► Anmeldung zur Sozialversicherung / ggf. Sofortmeldung

► Abmeldung nach Beschäftigungsende

► Führung von Entgeltunterlagen

► Aufbewahrung relevanter Nachweise

Kurzfristig Beschäftigte werden mit speziellen Meldekennzeichen zur Sozialversicherung übermittelt.

Sozialversicherungsfreiheit bedeutet nicht, dass keine Dokumentationspflichten bestehen.

Typische Fehler bei kurzfristigen Beschäftigungen

In der Praxis treten immer wieder ähnliche Fehler auf.

Dazu gehören:

► Überschreiten der Zeitgrenzen

► fehlende oder fehlerhafte Prüfung der Berufsmäßigkeit

► unzureichende Dokumentation

► falsche steuerliche Behandlung

► Verwechslung mit einem Minijob

► unvollständige Arbeitnehmerangaben

► fehlende Angaben zu weiteren Beschäftigungen

Gerade die Prüfung der Berufsmäßigkeit wird häufig unterschätzt und zählt zu den häufigsten Fehlerquellen bei Betriebsprüfungen.

Warum eine saubere Dokumentation wichtig ist

Bei Betriebsprüfungen der Deutschen Rentenversicherung werden kurzfristige Beschäftigungen regelmäßig überprüft.

Deshalb sollten Arbeitgeber insbesondere dokumentieren:

► Beginn und Ende der Beschäftigung

► vereinbarte Arbeitstage

► Angaben zur Berufsmäßigkeit

► weitere Beschäftigungen des Arbeitnehmers

► steuerliche Behandlung

► Nachweise zur zeitlichen Befristung

Eine vollständige Dokumentation erleichtert spätere Nachweise erheblich.

Fazit: Kurzfristige Beschäftigungen bieten Flexibilität - aber nicht ohne Prüfung

Kurzfristige Beschäftigungen können für Arbeitgeber eine interessante Möglichkeit sein, vorübergehenden Personalbedarf abzudecken.

► Entscheidend sind die gesetzlichen Zeitgrenzen.

► Die Höhe des Verdienstes spielt grundsätzlich keine Rolle.

► Die Berufsmäßigkeit muss immer geprüft werden.

► Eine bestehende Hauptbeschäftigung spricht häufig gegen Berufsmäßigkeit.

► Haupt- und Nebenbeschäftigungen können Auswirkungen auf die steuerliche Behandlung haben.

► Die steuerliche Behandlung sollte bereits vor Beschäftigungsbeginn geklärt werden.

Wer die Voraussetzungen korrekt prüft und dokumentiert, kann die Vorteile dieser Beschäftigungsform sicher nutzen.

Professionelle Lohnabrechnung für Unternehmen

Egal ob Lohn, Gehalt oder Entgelt – entscheidend ist, dass die Abrechnung korrekt, digital und fristgerecht erledigt wird.

Wenn Sie Ihre Lohnabrechnung vereinfachen und professionell auslagern möchten, finden Sie hier weiterführende Informationen:

► Zur Startseite:

Ihre digitale Lohnabrechnung mit LoBu Office

► Zu unseren Leistungen:

Externe Lohnabrechnung für Unternehmen – digital & zuverlässig

Weiterstöbern in „Wussten Sie schon …“

In unserer Rubrik Wussten Sie schon … des LoBu Magazins finden Sie spannende und oft überraschende Einblicke aus der Welt von Lohn, Gehalt und Sozialversicherung. Hier entdecken Sie Hintergründe, besondere Regelungen und interessante Fakten, die im Arbeitsalltag leicht übersehen werden.

Schauen Sie gerne regelmäßig vorbei – es gibt immer etwas Neues zu entdecken.

Weitere kompakte Wissensbeiträge finden Sie in unserer Kategorie Wussten Sie schon …

Ein Beitrag aus dem LoBu Magazin – erstellt von LoBu Office, Ihrem digitalen Lohnbüro.